정보

스탠리 드러켄밀러(Stanley Druckenmiller, Duquesne Capital 전 CEO)는 지난 9월 인터뷰에서 ‘인플레이션의 확률과 디플레이션의 확률이 동시에 상승했고, 어떤 게 올지 모르겠다’ 라고 말하였습니다. 제프리 건들락(Jeffrey Gundlach, Doubleline Capital CEO)도 지난 10월 인터뷰에서 인플레이션과 디플레이션에 동시에 대비하는 것을 언급하면서 영구 포트폴리오를 추천했었죠.

최근 인플레이션이 온다는 전망이 일반적인 것으로 받아들여지고 있긴 하지만, 투자의 대가라고 불리는 사람들도 앞으로 어떤 거시경제 시나리오가 펼쳐질지 쉽사리 전망을 내놓지 못하는 것이 현실입니다.

이 글에서는 세계 경제가 더욱 큰 디플레이션에 빠질 수 있는 경우의 수에 대해서 이야기해 볼건데요. 레이시 헌트(Lacy Hunt, HIMCO 이코노미스트 겸 부사장, 이하 헌트 박사)라는 유명한 채권투자자의 논리를 인용해서 글을 진행해 보겠습니다. 그는 우리가 부채의 늪에 빠져있으며 인구 구조의 측면에서도 고령화가 진행되고 있어 우리 사회가 디플레이션에 빠질 가능성이 크다고 말하고 있습니다.

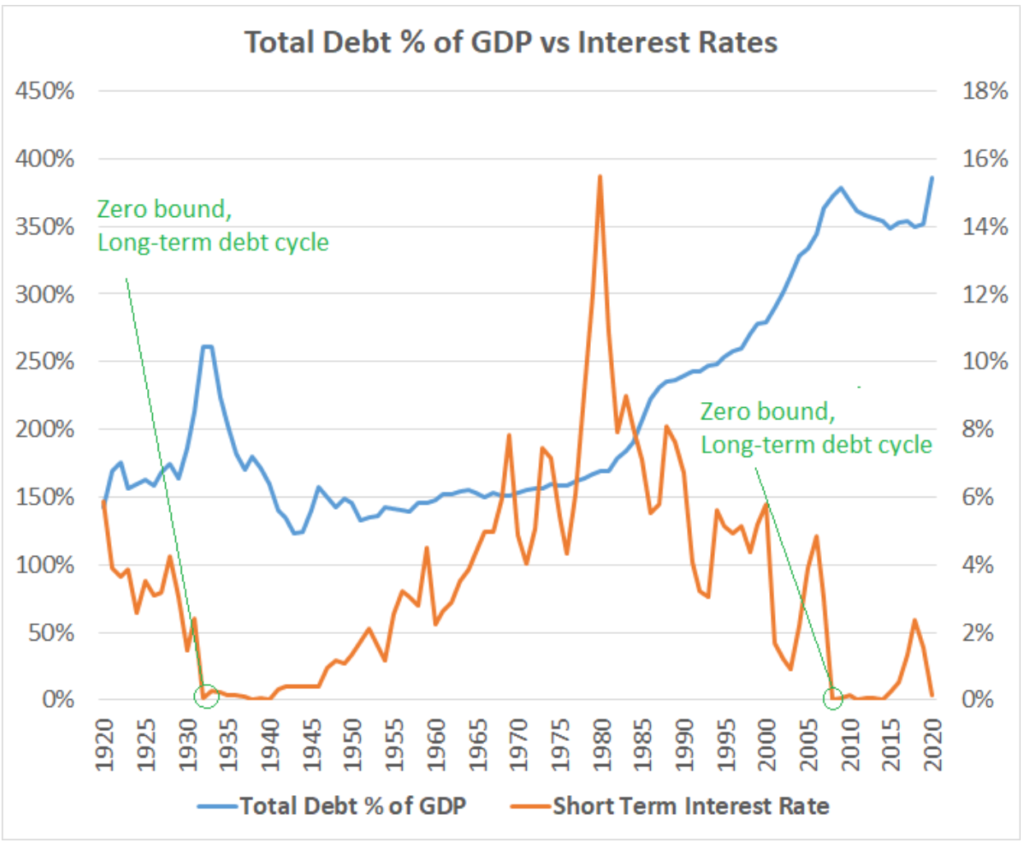

헌트 박사가 디플레이션에 빠질 가능성이 있다고 얘기하는 이유 중 가장 큰 영향을 주는 요소는 높은 부채율입니다. 미국의 GDP 대비 총부채율은 400%에 근접해 역대 최고의 수준입니다. (그림 1).

부채가 없다면 소득 대부분을 소비로 해도 문제가 없겠지만, 부채율이 높다면 소득 대부분은 원리금 상환을 위해 쓰이게 되어 (가처분 소득이 낮아진다고도 말합니다.) 적은 소비는 디플레이션에 압박을 강합니다. 부채의 본질은 결국 미래의 소득을 당겨온 것이라 표현할 수도 있죠. 다만, 우리가 만든 부채를 통해 성장할 수 있다면 결과적으로 소득이 증가하며 부채 문제는 자연스럽게 해결되겠지만, 성장하지 못한다면 늘어나는 부채율은 경제 주체들이 부채를 갚도록 강요하기 때문에 디플레이션으로 이어질 수 있습니다.

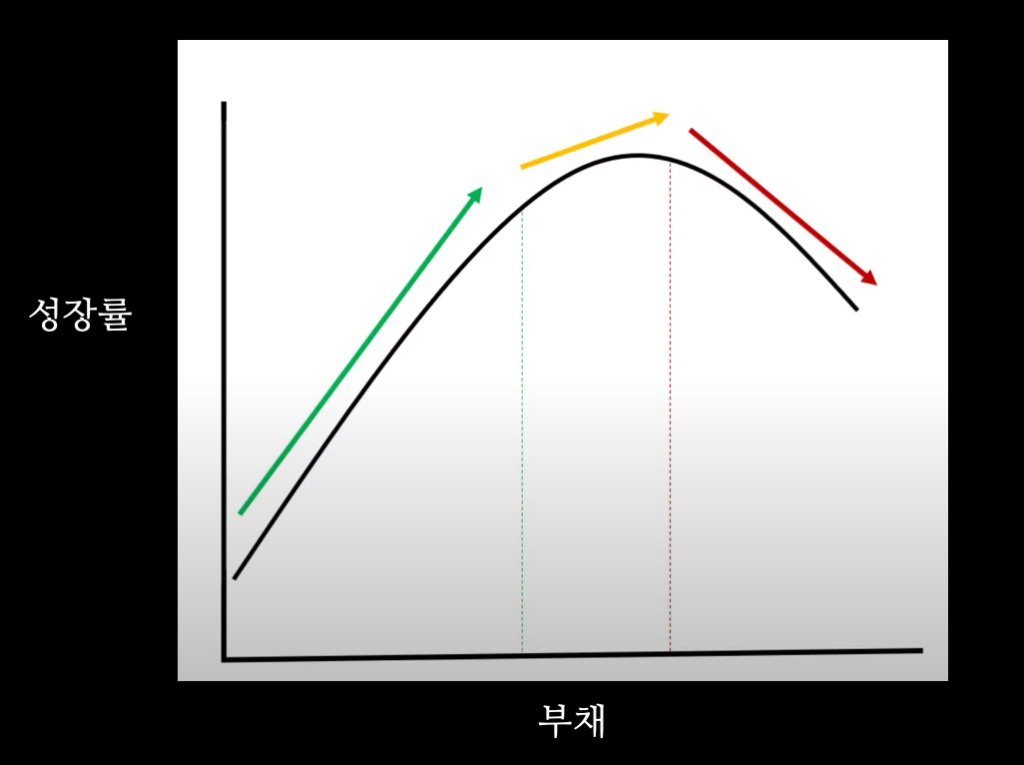

특히 오늘날의 부채율은 경제 성장에 악영향을 주기 시작하는 임계점을 넘었습니다. 한계 효용 체감의 법칙처럼 부채와 성장률에 대입해 한계 ‘성장률’ 체감의 법칙이라는 것을 생각해 볼 수 있습니다 (그림 2). 밑의 그림에서 초록색 화살표로 보실 수 있듯이 장기부채 사이클의 초입부에서는 부채의 증가가 한계 성장률의 상승으로 이어집니다. 하지만 노란색 화살표로 다가갈수록 부채가 증가해도 한계 성장률의 상승으로 이어지지 않죠. 그 후 어떤 임계점을 넘으면 빨간색 화살표로 볼 수 있듯이 부채의 증가가 한계 성장률의 악화를 불러옵니다.

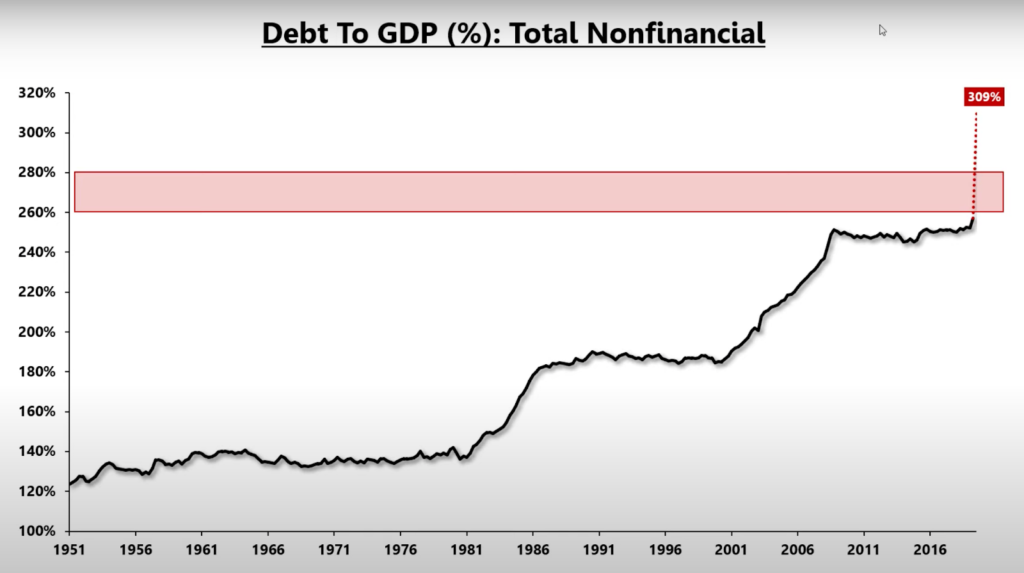

이 임계점을 넘으면 부채의 상승이 성장의 저하로 연결되므로, 한 때 경제 성장을 이끌던 대출 혹은 투자가 오히려 경제에 악영향을 주는 상태까지 가게 됩니다. 미국은 비금융 섹터의 GDP 대비 부채율이 309%까지 올라가면서 벌써 260%-280% 부근의 임계점을 훨씬 넘었습니다 (그림 3). 이 말인즉슨 미국이 더는 부채를 늘려 성장과 인플레이션을 도모할 수 없다는 걸 뜻합니다.

중앙은행의 통화정책 기조를 살펴봐도 비슷한 결론에 닿을 수 있습니다. 인플레이션을 꺾은 후부터 즉 1980년대부터 미국 연준의 금리 기조는 금리를 내리고 성장을 일으켜 디레버리징을 하겠다는 것이었습니다. 이것이 가능해지려면 네 가지의 조건이 충족되어야 한다고 헌트 박사는 주장하는데요 :

1. MB(본원통화)를 늘릴 권한

2. MB(본원통화)를 늘릴 권한

3. M2와 Velocity(통화유통속도)간의 안정적 상관관계 유지

4. 금리를 내릴 폭

물론 본원통화를 늘릴 권한은 연준이 아직 갖고 있지만, 나머지의 기능들이 예전같지 않아 중앙은행이 힘을 잃어버렸다고 헌트 박사는 주장하고 있습니다. 최근 통화정책의 한계를 외치면서 지속해서 더 큰 재정정책을 요구하는 제롬 파웰(Jerome Powell, 미국 연방준비제도 의장)만 봐도 이 변화를 엿볼 수 있죠. 중앙은행이 힘을 잃었다는 것은 더는 통화정책으로 성장 및 인플레이션을 일으키는 게 불가능하다는 뜻이기도 합니다.

정리해보자면 과거에 부채율이 적었을 때는 적당한 부채가 경제 성장에 도움을 주었습니다. 하지만, 부채율이 지나치게 늘어남에 따라 한계 성장률 체감 법칙에 의해 이제는 부채의 증가가 오히려 경제 성장을 저하 시키는 상황이 되었습니다. 더불어 장기부채 사이클의 끝에 와 있어 중앙은행도 더 이상 힘을 쓸 수 없는 환경이 만들어졌고요. 이 모든 건 미국 경제가 더 큰 디플레이션으로 빠질 수도 있다는 걸 암시하고 있습니다.

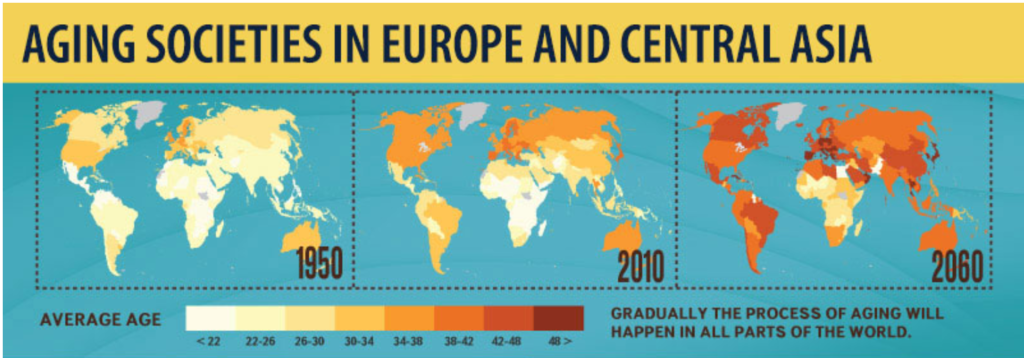

헌트 박사가 부채 문제만큼 심각하게 생각하시는 것은 바로 인구 구조의 문제입니다. 월드뱅크에서는 2060년이 되면 동아시아와 유럽은 고령화에, 아프리카를 제외한 나머지 국가들도 고령화가 꽤나 진행된 상태에 이를 것이라고 전망하고 있습니다 (그림 5). 인구의 고령화는 경제 전반적으로 수요를 떨어뜨리기 때문에 물가 하락에 압력을 가합니다.

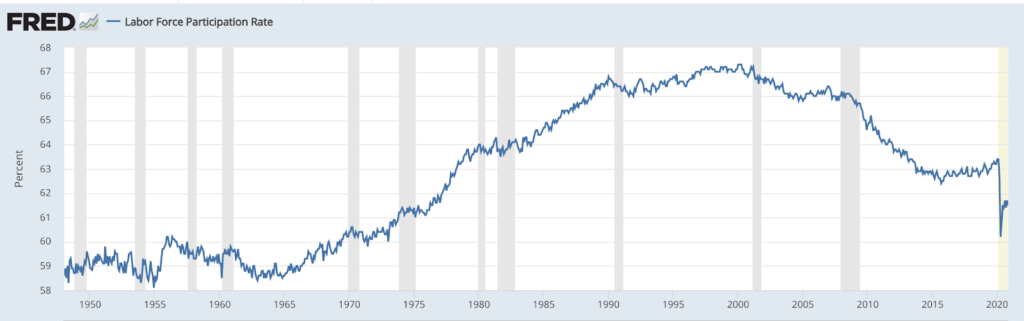

미국도 예외가 아닙니다. 특히 총 인구 대비 경제활동인구를 보면 (그림 6) 1990년대 중반에 정점을 찍고 내려오고 있습니다. 미국은 베이비부머 세대가 은퇴를 하기 시작하면서 경제활동인구 인구가 점점 줄어들고 있습니다. 그러므로 미국의 전망도 그리 밝지만은 않습니다.

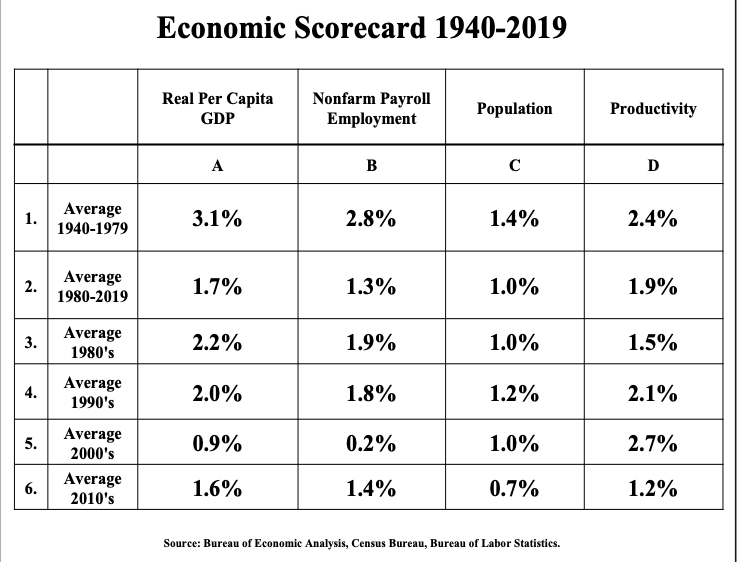

헌트 박사는 다른 지표들 또한 참고하는데요. 먼저 미국의 비농업 취업인구는 꾸준히 증가했지만, 증가하는 속도가 최근 들어 꽤나 저조합니다. 1940년부터 1979년까지를 보시면 매년 2.8% 증가했지만, 최근 40년간은 그 속도가 매년 1.3%로 줄었습니다 (그림 7). 또한 총인구 증가율도 1940년부터 1979년까지는 매년 1.4% 증가했지만 최근에는 그 증가율이 0.7%까지 줄었습니다. 이 결과에는 저출산뿐만이 아닌 이민인구의 축소도 기여했을 것이라 생각합니다.

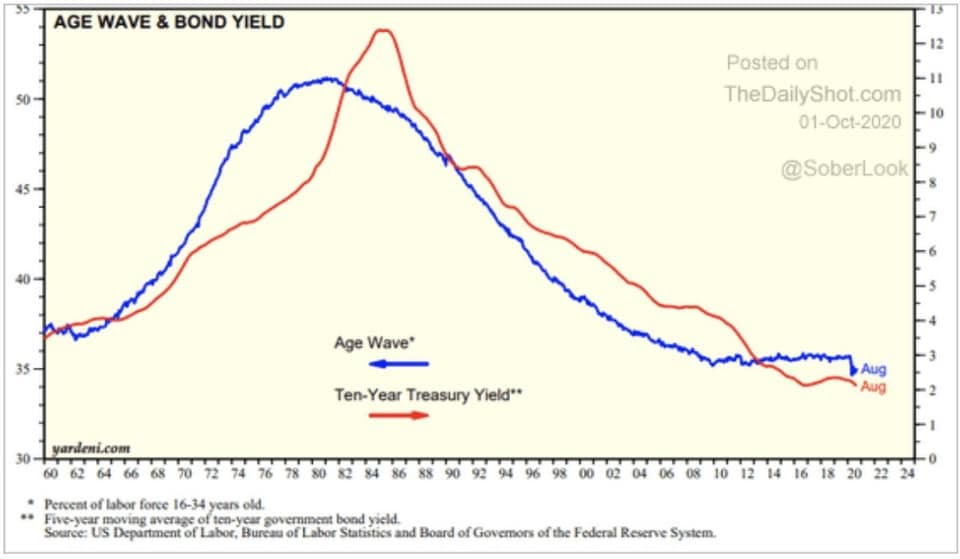

또한 최근 인구 구조와 미국 국채 수익률 간의 상관관계가 크다는 연구들이 밝혀지고 있습니다 (그림 8). 즉, 어떤 이유가 됐건 인구의 고령화가 디스인플레이션(Disinflation)을 불러오고 있다는 것이죠.

디플레이션의 시나리오를 가정하는 데에 부채와 인구 구조의 문제만이 존재하는 것은 아닙니다. 그 두 가지의 팩터를 제외하더라도 불평등, 기술의 발전, 원자재 과잉 공급, 세계화 등의 요소들이 현재의 디스인플레이션의 원인으로 꼽히고 있습니다.

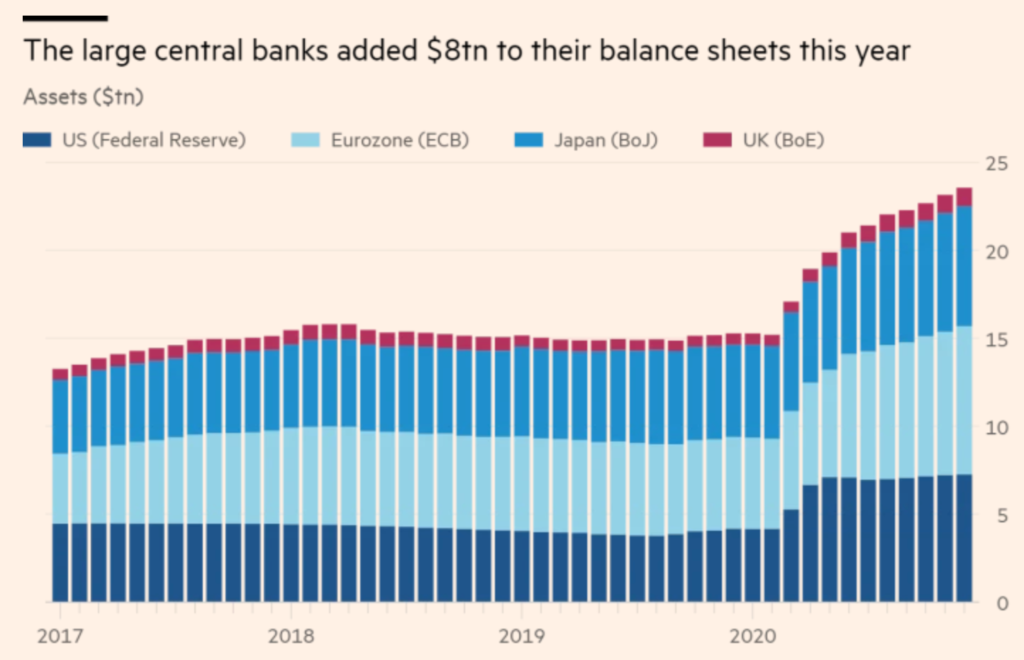

최근 40년을 돌아보면 위에서 나열한 디스인플레이션의 요소들의 힘이 더 강했던 게 사실입니다. 헌트 박사는 이 트렌드가 더 지속될거라는 의견이라고 볼 수 있고요. 그렇다면 최근에 인플레이션이 올 거라는 컨센서스가 생긴 이유는 무엇일까요? 바로 세계 주요 중앙은행들이 돈을 찍고 있기 때문입니다 (그림 9).

인플레이션이 올 거라고 주장하는 애널리스트 들은 보통 부채와 인구 구조 등의 문제들을 인식하고 있지만 돈을 찍으면 다 해소될 거라는 입장입니다. 돈을 찍어 디플레이션에서 인플레이션으로의 패러다임 전환이 일어날 거라는 것이죠. 헌트 박사님은 이 논리에 어떻게 반박할 수 있을까요?

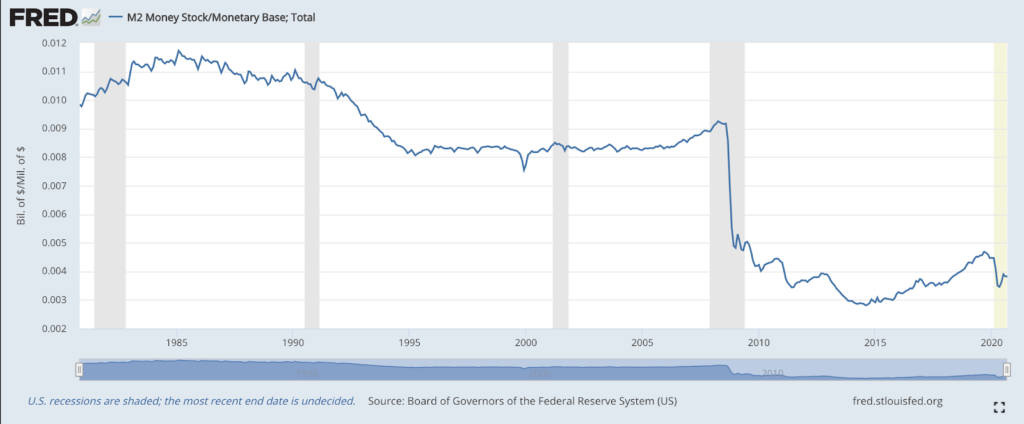

먼저 각국 중앙은행이 돈을 찍고 있지만 그 돈이 실물경제로 흘러들어가지 않는다는 게 첫 번째 반박입니다. MB(본원통화)는 늘고 있지만 M2(광의통화)는 그만큼 늘지 않고 있다는 것이죠. 실제로 M2/MB를 측정하는 통화승수라는 지표는 점점 내려와서 역대 최저점에서 머물고 있습니다 (그림 10). 통화승수가 올라오려면 은행들이 대출을 늘려야 하는데 경기가 워낙 안 좋기 때문에 은행들이 대출을 꺼려 하고 있기 때문입니다. 앞서 말한 높은 부채와 한계 ‘성장률’ 체감의 법칙에 의해서 이미 부채의 증가가 성장으로 이어지는 시기는 지났습니다. 이런 상황에서 은행들이 대출을 늘릴 리가 없죠.

하지만 통화승수를 올릴 수 있는 또 하나의 방법은 정부가 큰 재정적자를 일으켜 시중에 돈을 직접 투입하는 것입니다. 다들 아시다시피 최근 세계 각국의 정부는 코로나 사태를 이겨내기 위해서 큰 재정적자를 내고 있죠.

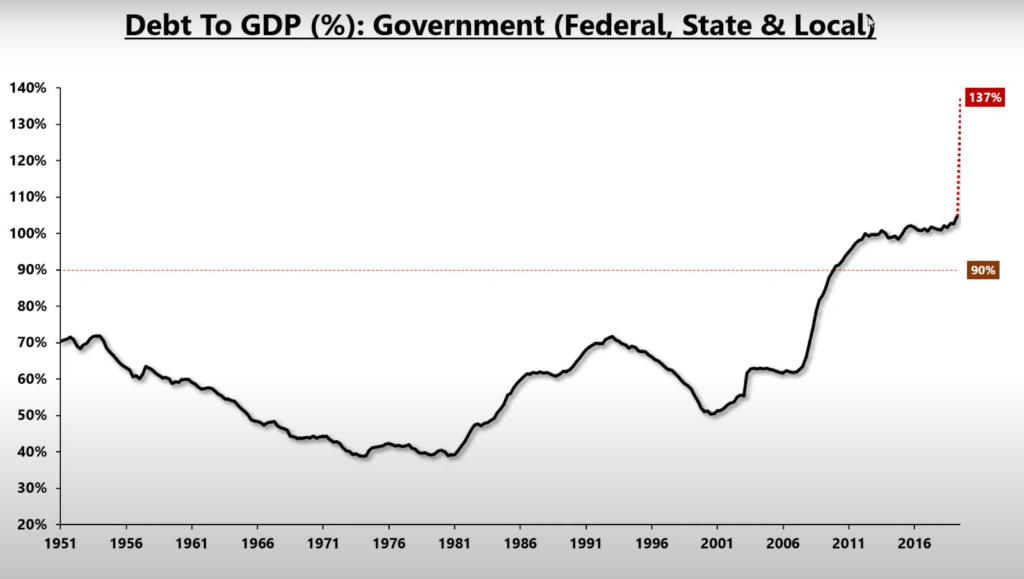

이와 관련해서 헌트 박사는 정부의 투자가 늘고 있는 것은 맞지만 정부의 부채가 많이 올라와 있는 상태에서의 투자는 별 효과가 없다는 입장입니다. 미국 정부의 GDP 대비 부채율은 현재 137%로 앞서 말씀드린 임계점 수치인 90%를 훨씬 넘었습니다 (그림 11). 이런 상황에서는 투자를 아무리 많이 해도 성장 및 인플레이션으로 이어지지 않는다는 것이 수차례 밝혀져 왔다고 헌트 박사는 주장하고 있습니다.

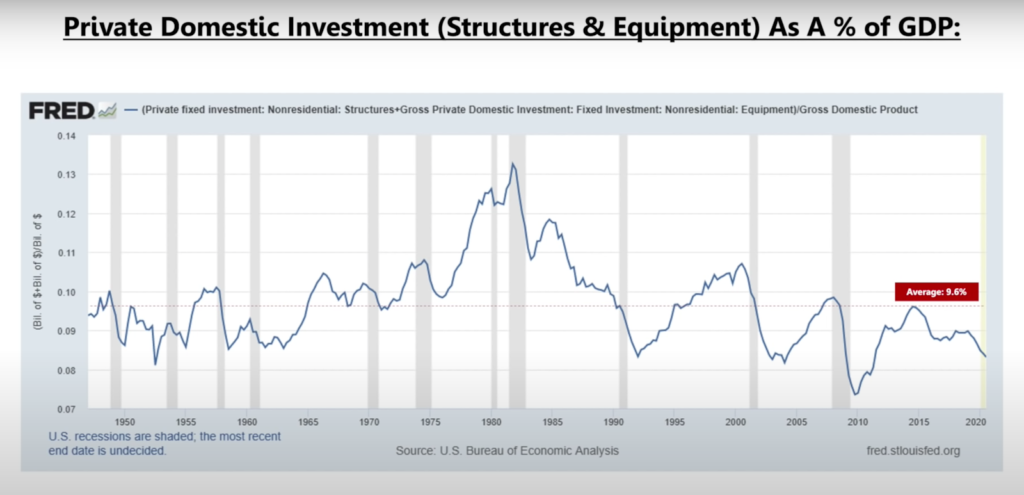

또한 정부의 투자가 늘고 있는 것은 사실이지만, 민간의 투자는 줄고 있습니다 (그림 12). 큰 정부를 옹호하는 경제학자들도 물론 있겠지만 보통 시장 경제에서는 정부보다는 민간의 투자가 더 효율적이라는 게 정론입니다. 같은 돈을 테슬라 혹은 애플에 맡길지 미국 정부에 맡길지 생각해 보면 생산성의 측면에서는 전자가 더 좋은 선택일 확률이 높겠죠.

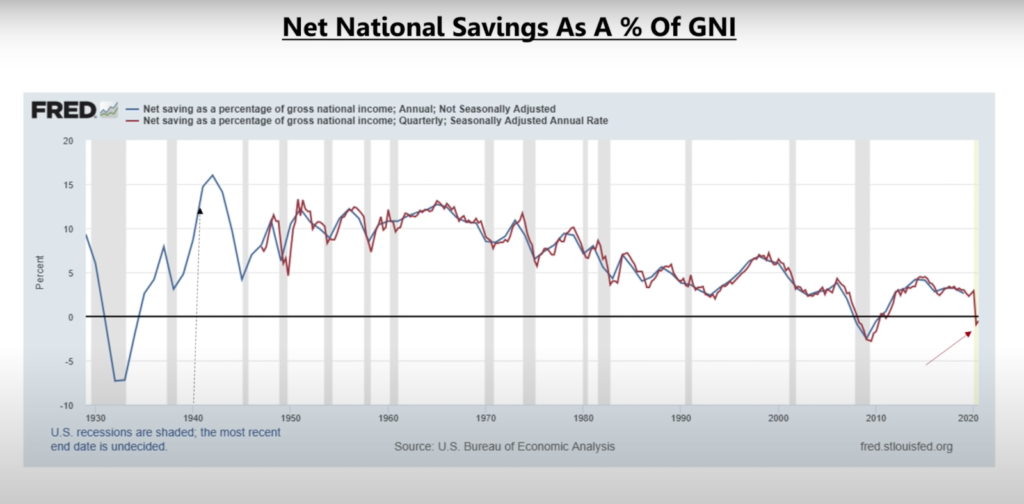

이렇게 정부의 투자는 늘고 있는데 민간의 투자는 줄어드는 현상을 경제학에서는 구축 효과(crowding effect)라고도 합니다. 어느 나라든 민간 혹은 정부가 쓸 수 있는 총 자본의 양은 한정되어 있습니다. 미국의 예를 들자면 1/ 미국 가계, 기업, 정부가 저축한 돈 2/ 해외에서 들어온 돈 3/ 연준이 찍어낸 돈 정도가 있겠죠. 보통은 1번이 총 자본의 양의 가장 큰 부분을 차지합니다. 그런데 미국 가계, 기업, 정부의 순저축은 이미 마이너스입니다. (그림 13).

그렇다면 해외에서 투자를 더 받던, 연준이 돈을 더 찍어내던 두 가지의 선택만이 남습니다. 물론 연준이 돈을 찍고 있기는 하지만 GDP 대비 민간 투자율이 줄고 있는 걸로 봐서는 아직은 충분하지 않은 것으로 보입니다. 정부가 민간 투자에 사용될 자금을 빼앗아 가고 있는 상황이죠.

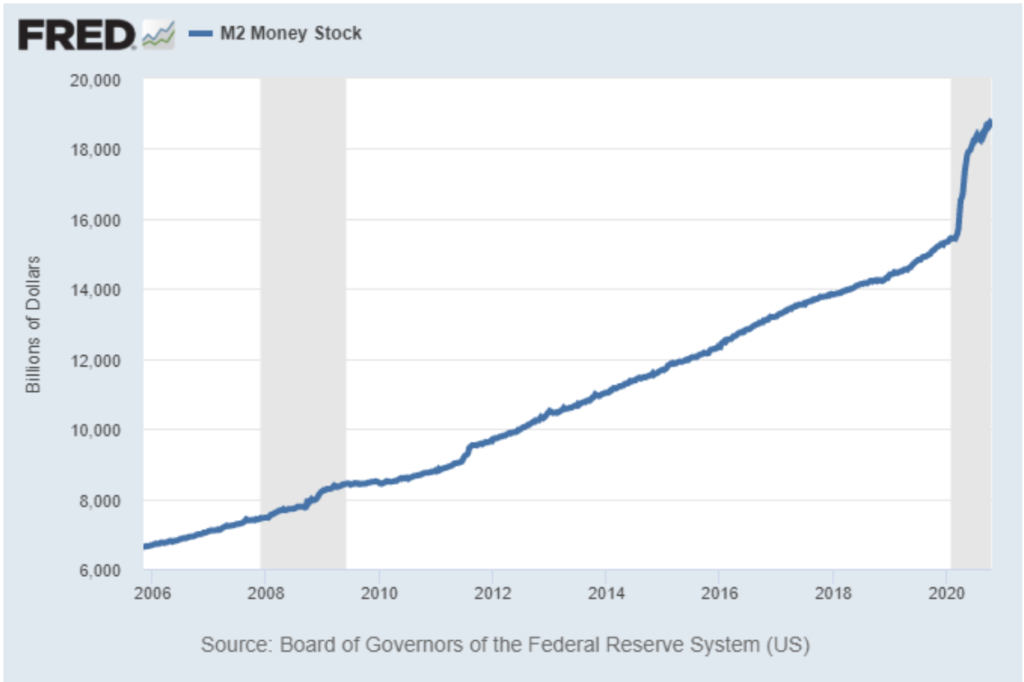

그럼에도 돈을 더 찍으면 어떻게 될까요? 인플레이션이 올 거라고 주장하는 애널리스트 들은 정부가 재정적자를 유지하기만 한다면 결국에는 M2가 크게 늘어날 것이고 (그림 14) 이것이 부채를 갚는데 쓰이던, 소비를 하는데 쓰이던 해서 물가 상승을 불러올 것이라고 말합니다.

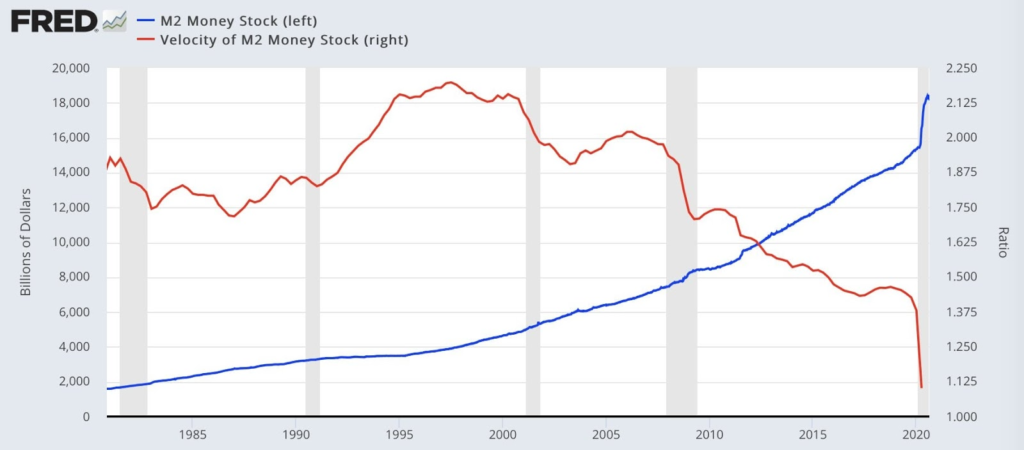

이에 대한 답으로 헌트 박사는 Velocity(통화유통속도)가 낮아져서 돈이 안 돌고 있다는 점을 근거로 댑니다. 아무리 M2가 늘어나더라도 이 돈이 부채를 갚는데 쓰이거나 저축을 하는데 쓰인다면 결국 인플레이션이 올 수 없다는 주장이죠. Velocity가 이번 코로나 사태 때 M2의 큰 증가에도 불구하고 크게 주저앉은 건 사실입니다 (그림 15).

하지만 이 모든 걸 이겨낼 수 있을 정도로 돈을 많이 찍는다면 어떻게 될까요? 헌트 박사는 그때는 하이퍼 인플레이션(Hyper-Inflation)이 올 것이라 주장합니다. 하이퍼 인플레이션은 인플레이션이 주체할 수 없는 정도로 커지는 것으로, 인플레이션이 돌아올 것이라고 주장하는 애널리스트들과는 그 결이 다릅니다.

단, 하이퍼 인플레이션이 오려면 현재의 연준법 상으로는 힘들고 연준법의 개정이 필요하다고 말합니다. 현재는 연준이 국채를 유통시장에서만 매입할 수 있지만 만약 발행시장에서 매입할 수 있도록 법이 개정된다면 판도를 바꿀 수 있다는 것이죠. 현재로서는 정부가 재정적자를 운용하고 싶다면 부채를 늘려야 가능합니다. 연준법이 개정된다면 부채를 안 늘리고도 정부가 재정을 자유롭게 쓸 수 있는 것이죠. 실제로 1920년대의 독일과 1930년대의 중국 등 역사적으로도 이런 현상이 나타난 적이 있다고 말합니다.

결론적으로 헌트 박사는 디플레이션 혹은 하이퍼 인플레이션이라는 극과 극의 시나리오를 보고 있습니다. 부채와 인구 구조의 문제가 워낙 심각한 상태라 이대로면 디플레이션으로 가겠지만 정말 이 디플레이션의 힘을 이겨낼 정도로 돈을 많이 찍는다면 하이퍼 인플레이션이 올 수도 있다는 것이죠.

서론에서도 말씀드렸지만 인플레이션이 올지 디플레이션이 올지 예측하는 일은 정말 어렵다고 생각합니다. 모든 상황에 대비하기 위해 현재 이루다투자의 포트폴리오에는 명목국채와 물가연동채를 같이 보유하고 있습니다.

리서치 · 글 / Roger Kim

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.

인용 자료

Hoisington, Quarterly Review and Outlook – Third Quarter 2020, https://hoisington.com/pdf/HIM2020Q3NP.pdf/

Hoisington, Quarterly Review and Outlook – First Quarter 2020, https://hoisington.com/pdf/HIM2020Q1NP.pdf

Eric Basmajian (July 27, 2020), ‘3 Reasons Treasury Rates Can Still Hit 0% : Part I’, https://epbmacroresearch.com/2020/07/27/3-reasons-treasury-rates-can-still-hit-0-part-i/

The Market Huddle (Dec 5, 2020), ‘Secular Ceiling (guests: Eric Basmajian, Kuppy)- Market Huddle Ep. 108’, https://www.youtube.com/watch?v=PzOfT8tQyak/

EPB Macro Research (Sep 21, 2020), ‘Can Fiscal Spending Create Real Growth? | The Impact of MMT Spending’, https://www.youtube.com/watch?v=lIS-CyIO-nM

EPB Macro Research (Sep 29, 2020), ‘Why Today’s Fiscal Stimulus Is Not Like WWII | World War II Spending Comparison’, https://www.youtube.com/watch?v=Rq5aBHsz0V0

※ 2022년 5월 31일, 이루다투자의 이름이 든든으로 새롭게 바뀌었습니다.

아직 둘러보는 중이라면, 카카오톡으로 최신 경제 트렌드 먼저 받아보세요.