정보

최근 가치투자자들이 저조한 수익률을 보이자, 그 원인에 대해 분석하는 글이 여럿 나오고 있습니다. 마이클 J. 모부신(Michael J. Mauboussin)과 댄 캘러한(Dan Callahan)의 논문 “One Job : Expectations and the Role of Intangible Investments” 역시 그 맥락의 일부분입니다. 논문에서 모부신과 캘러한은 경제 전반적으로 무형자산이 증가하면서, 가치주와 성장주의 경계가 불분명해지는 것을 분석하고 있습니다. 그들의 논문을 간단히 번역해 여러분께 해설을 곁들이며 이야기 드리고자 합니다.

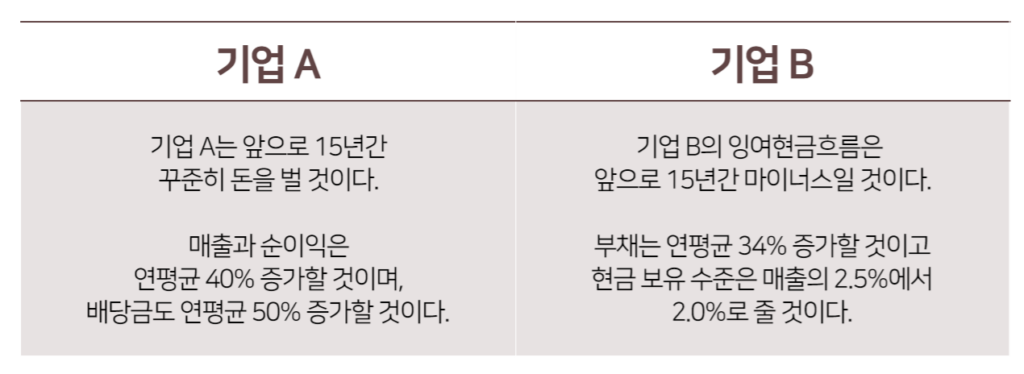

시작하기에 앞서 모부신은 위와 같은 두 회사의 프로필을 공유합니다. 그리고는 어떤 회사에 투자하는 것이 더 좋을지 독자들에게 물어봅니다. 여러분들은 어떤 회사에 투자하실 것 같나요? 당연히 기업 A에 투자해야 할 것만 같습니다. 기업 A는 꾸준히 돈을 번다는 게 명확해 보이지만 기업 B는 현금흐름이 안 좋을 뿐더러 부채만 늘어가는 것처럼 보이기 때문입니다.

하지만 이 질문은 함정이었습니다. 기업 A와 기업 B는 사실 같은 회사입니다. 바로 월마트의 (1972-1986) 프로필이었던 것이죠. 모부신의 질문에 답을 해보자면 이 시기의 월마트 주식에는 무조건 투자했어야 하는 게 맞습니다. 같은 기간 S&P의 11%에 비해 월마트의 주식은 연평균 29%의 월등한 수익률을 보여줬습니다.

윌마트의 예시에서 우리가 알 수 있는 건 기업 B의 프로필만 보고 이 기업에 대한 투자 판단을 내리기엔 무리가 있다는 점입니다. 잉여현금흐름이 마이너스이고 부채가 증가한다는 건 월마트가 투자를 많이 했다는 걸 뜻할 뿐이고, 월마트처럼 ROI가 좋은 투자를 많이 했다면 충분히 매출과 순이익의 꾸준한 성장을 이끌어 낼 수 있습니다.

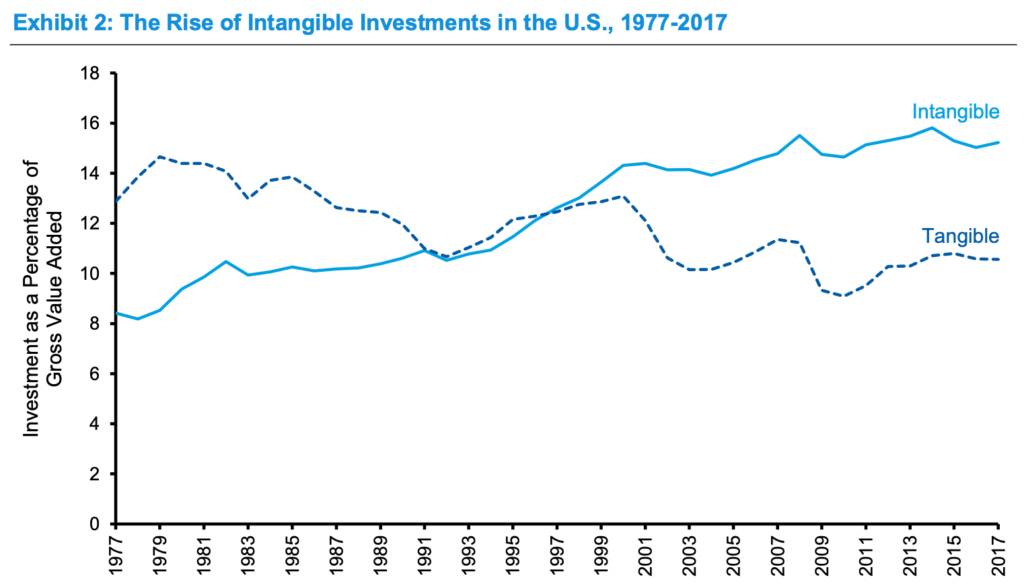

이처럼 투자자로서 한 회사의 미래 수익을 점쳐 보려면 해당 회사의 투자 규모와 ROI를 알아야 합니다. 그런데 모부신은 이게 점점 알기 힘들어 졌다고 말하죠. 바로 기업의 투자 비중에서 무형자산이 많아진 최근의 트렌드 때문인데요. (그림 1) 그럼 왜 무형자산의 투자 규모와 ROI는 알기 힘든 것일까요?

그 이유는 회계에 있습니다. 때는 1974년, 유형자산이 기업 투자의 대부분을 차지할 때 미국의 Financial Accounting Standards Board (FASB) 라는 곳에서 R&D를 투자로 봐야할지 비용으로 봐야할지에 대한 토론이 일어납니다. 당시 FASB에서는 R&D라는 개념 자체가 생소했고 언제 어떻게 매출 혹은 수익으로 연결되는지가 불투명하다고 주장하면서 R&D를 비용으로 분류하게 되죠.

이 결정으로 인해 지금까지도 R&D를 비롯한 모든 무형자산의 투자는 비용으로 회계 처리가 되고 있습니다. 비용으로 처리가 된다는 것은 예컨대 PBR같은 지표에 쓰이는 ‘순자산’에 포함되지 안될 뿐더러 순이익도 더 적게 표시되는 효과를 불러옵니다. 당연히 시대가 바뀐 지금에 맞지 않는 회계 표기법이겠죠.

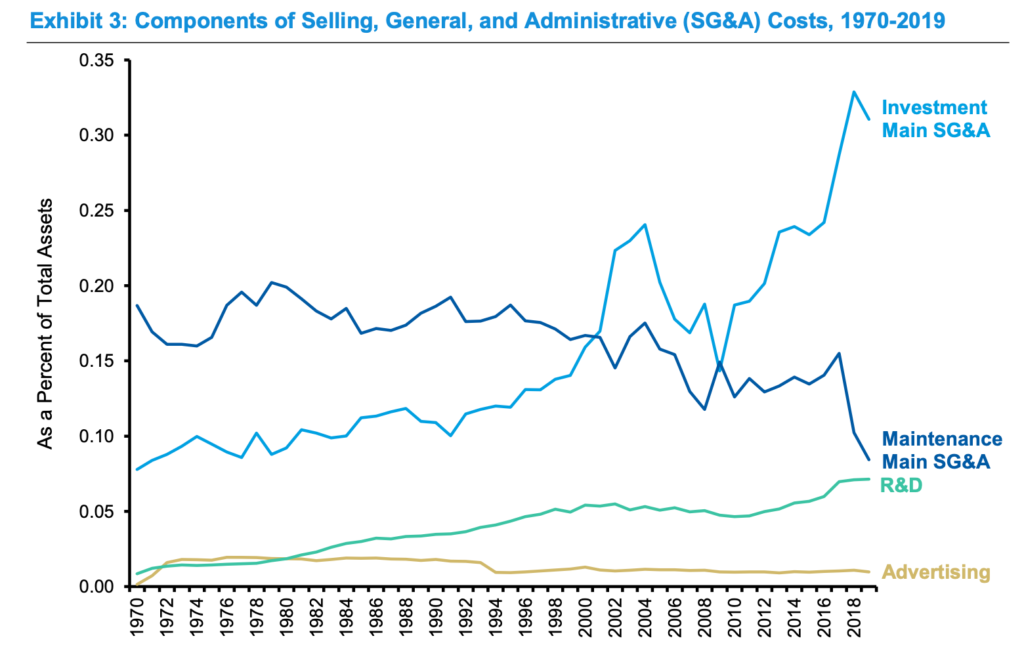

그럼 비용으로 처리가 되는 무형자산을 식별하는 방법에는 무엇이 있을까요? 무형자산은 제품이나 서비스 생산에 직접적으로 들어가는 비용은 아니므로 보통 selling, general & administrative (SG & A) 라는 카테고리에 들어갑니다. 하지만 SG & A가 다 투자자산은 아니므로 SG & A의 어떤 부분이 무형자산인지 알아야 할 필요성이 있는데요.

이와 관련해서 모부신은 (Enache & Srivastava, 2018) 을 인용합니다. (Enache & Srivastava, 2018)는 SG & A에서 누구나 무형자산이라고 인식하는 R&D와 광고비를 뺀 뒤 Main SG & A라는 카테고리를 만듭니다. 그리고 여기서 사업을 유지하는데 쓰이는 비용을 Maintenance Main SG & A로 그리고 나머지를 Investment Main SG & A로 또 한번 분류하죠. 우리가 무형자산이라고 부를 카테고리가 이 Investment Main SG & A이고 여기에는 고객을 확보하는데 쓰이는 비용, 소프트웨어 개발 비용 등이 포함됩니다.

밑의 그림에서 볼 수 있듯 Investment Main SG & A는 크게 늘었고 Maintenance Main SG & A는 오히려 줄고 있습니다. 특히 2008년 금융위기 이후에 그 패턴이 더 뚜렷해 졌네요. 모부신에 따르면 2019년의 데이터를 봤을 때 미국의 Russell 3000의 기업들은 R&D에 4350억 달러를, CapEx에 9300억 달러를 그리고 Investment Main SG & A에 1조 5000억 달러를 썼다고 합니다.

이런 추세를 기업의 회계에서도 볼 수 있을까요? 모부신은 마이크로소프트의 예를 들면서 설명 합니다. 시작하기 전에 몇가지의 가정이 필요한데요. 첫째로 마이크로소프트의 정확히 어떤 부분이 무형자산으로 분류 돼야 할지의 문제가 있습니다. 모부신은 여러 논문과 마이크로소프트가 테크 기업이라는 걸 참고한 뒤 R&D의 100%, Sales & Marketing (S&M)의 70%, 그리고 General & Administrative (G&A)의 30%를 무형자산으로 포함하기로 가정합니다.

또한 무형자산의 감가상각은 어떻게 반영해야 하는지에 대한 문제가 있죠. 모부신은 R&D는 6년의 감각상각기간을, S&M과 G&A에는 2년의 기간을 부여합니다. 마지막으로 잉여현금흐름을 어떻게 정의해야 하는지의 문제에 대해서는 그림 3의 식을 적용합니다. NOPAT은 영업이익에서 세금을 제외한 값이고, I는 CapEx 혹은 무형자산에서 감가상각을 제외한 값입니다.

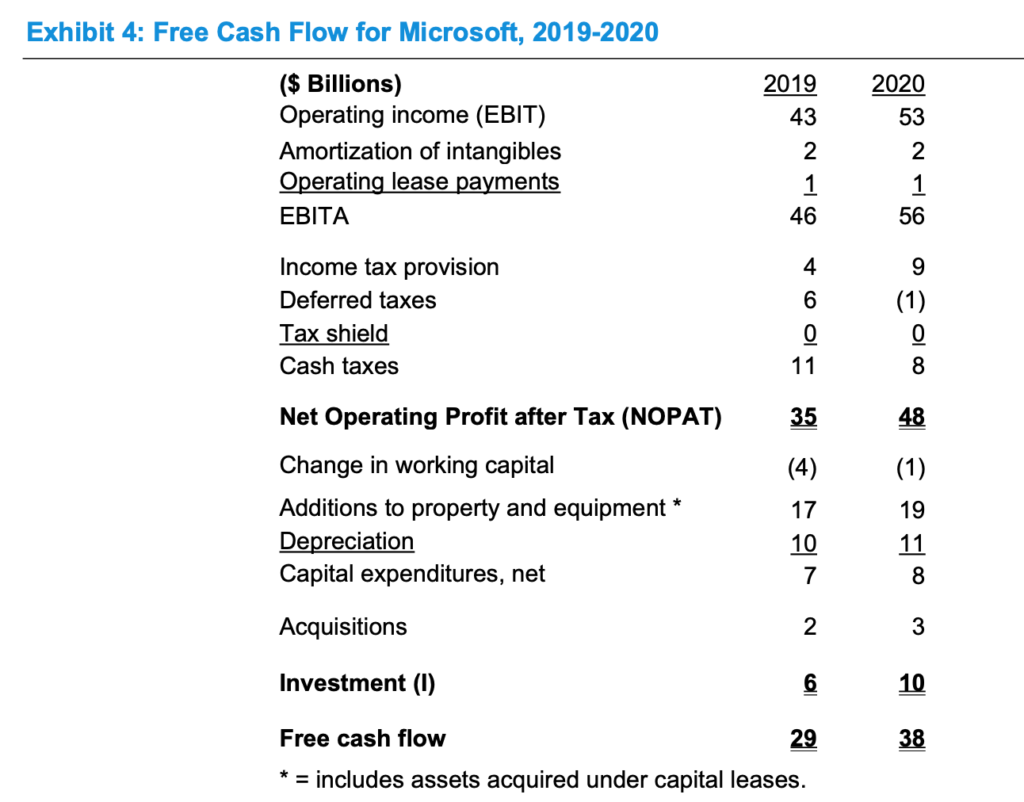

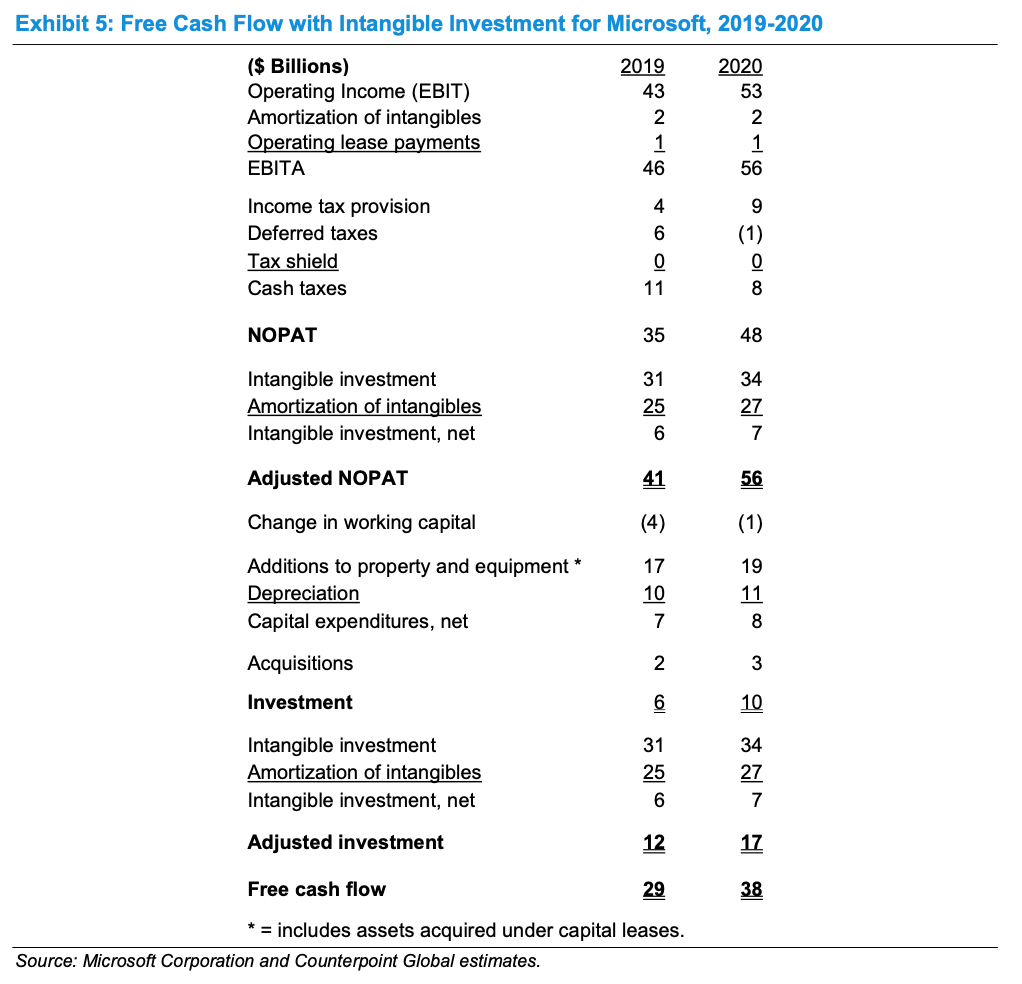

그림 4는 무형자산을 반영하기 전 마이크로소프트의 잉여현금흐름을 계산한 표입니다. NOPAT은 480억 달러, I는 100억 달러, 잉여현금흐름은 380억 달러를 보여주고 있습니다.

그림 5는 무형자산 반영 후의 잉여현금흐름을 계산한 표인데요. 잉여현금흐름 자체는 380억 달러로 변하지 않았습니다. 이 페이퍼 자체가 현금흐름에 대한 변화보다는 무형자산을 회계 처리 상 비용에서 투자자산으로 옮기는 과정이기 때문에 예상했던 결과입니다. 하지만 NOPAT과 I에는 큰 변화가 생겼죠. NOPAT은 $480억에서 $560억으로 15%가 커졌고, I는 $100억에서 $170억으로 무려 70%가 커졌습니다!

기업의 투자가 효율적으로 이루어지고 있는지를 보여주는 ROIC 같은 경우 52%에서 33%로 줄긴 했지만 여전히 준수한 수치입니다. (그림 6) 대신 Invested capital이 훨씬 커졌기 때문에 미래의 현금흐름이 좋아질 가능성이 높다는 걸 뜻합니다.

이렇듯 기존 회계 처리에서 무형자산만 반영해도 NOPAT과 I에 큰 변화가 나타납니다. NOPAT이 영업이익 혹은 순이익을 잘 반영해준다고 봤을 때, 테크 기업들의 PER이 높은 건 이 분석에 따르면 무형자산 때문일 수도 있습니다.

무형자산이 비용으로 처리가 되면서 PER의 분모인 순이익의 값을 낮추고 있기 때문입니다. 또한 I가 70%씩 변하는 걸 보면 PBR에도 큰 변화가 있겠죠. 이런 결론은 PER 혹은 PBR 같은 지수를 자주 쓰는 가치투자자들이 기업을 부정확하게 평가해 왔다는 걸 시사합니다.

실제로 (Lev & Srivastava, 2020)에 따르면 무형자산을 반영함에 따라 기존 가치투자의 기업을 평가하는 방식에서 ‘저평가’ 돼 있던 주식이 ‘고평가’로 바뀌고 ‘고평가’ 돼 있던 주식이 ‘저평가’로 바뀌는 비율이 전체 대비 40-60% 정도 있었다고 합니다. 이 정도면 PER, PBR 지수는 무형자산에 좌지우지 된다고 봐도 과언이 아니죠.

또한 무형자산을 반영한 PBR 지수를 이용해서 가치투자 백테스팅을 돌리면 기존 PBR의 성적보다 훨씬 좋다고 (Lev & Srivastava, 2020)은 말합니다. 이는 최근 Research Affiliates에서 나온 (Arnott et al., 2020)과도 상응하는 부분입니다.

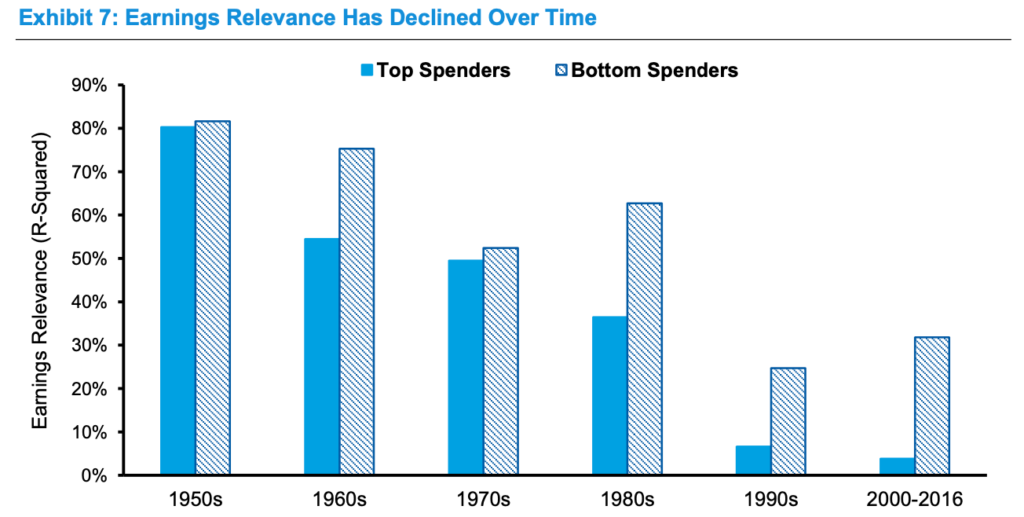

모부신은 또한 기업의 이익과 주가 간의 상관관계 자체가 많이 줄어들었다고 말합니다. (Lev, 2019)에 따르면 1950년대에 비해 훨씬 줄어들었고, 특히 무형자산에 많이 투자하는 (파란색으로 표시된) 기업들에게는 수익을 내는지의 여부가 거의 중요하지 않아졌습니다. (그림 7) 즉, 꼭 돈을 버는 기업이 아니더라도 주가는 많이 오를 수 있다는 말인데요. 최근 아마존 같은 기업을 보면 이해가 되기도 합니다.

정리해보자면 모부신은 최근 10년 가치주들의 성적이 안 좋았던 이유 중 무형자산의 영향이 컸다고 보고 있습니다. 이 현상은 마이크로소프트의 재무제표를 분석해 봤을 때 그대로 나타나고 있습니다. 물론 무형자산을 어떻게 정의해야 하느냐, 무형자산의 올바른 회계 표기법은 무엇이냐 등 아직 논쟁의 여지가 많이 남아있는 분야이기도 합니다.

리서치 · 글 / Roger Kim

*본 자료는 정보제공을 위해 작성되었으며, 펀드 등 금융투자상품 판매를 권유하기 위한 목적으로 사용될 수 없습니다.

인용 자료

Arnott, R., Harvey, C., Kalesnik, V., & Linnainmaa, J. (2020). Reports of Value’s Death May Be Greatly Exaggerated. SSRN.

Lev, B. (2019). Ending the Accounting-for-Intangibles Status Quo. European Accouting Review.

Lev, B., & Srivastava, A. (2020). Explaining the Recent Failure of Value Investing. SSRN.

Mauboussin, M., & Callahan, D. (2020, September 15). Expectations and the Role of Intangible Investments. Retrieved from Morgan Stanley.

※ 2022년 5월 31일, 이루다투자의 이름이 든든으로 새롭게 바뀌었습니다.

아직 둘러보는 중이라면, 카카오톡으로 최신 경제 트렌드 먼저 받아보세요.